India: La crisis del grupo Adani y el "capitalismo de amiguetes" de Modi

Al mismo tiempo que impulsaba el desarrollo de la infraestructura nacional, Adani personifica los vínculos oligárquicos y las ganancias de los rentistas

Al mismo tiempo que impulsaba el desarrollo de la infraestructura nacional, Adani personifica los vínculos oligárquicos y las ganancias de los rentistas

El conglomerado Adani, el grupo empresarial más estrechamente asociado con la India de Modi, está bajo un serio ataque en el mercado de valores, tras un informe condenatorio de los investigadores de Hindenburg, el equipo que se especializa en acciones tecnológicas sobre-valoradas de venta a corto.

Fuente: FT

Fuente: FT

A primera hora del viernes por la mañana, hora de Nueva York, el grupo de Adani había perdido 51 mil millones de dólares en valor. Este es un golpe durísimo para un negocio que es sinónimo de una historia de éxito promovida por Delhi y el liderazgo del BJP.

"La caída de las acciones de Adani sucede a unas ganancias impresionantes en los últimos años, incluidos algunos de los mayores rendimientos de Asia en 2022. El éxito durante cinco años de Adani Enterprises ha superado incluso al de Tesla Inc. de Elon Musk, sacando a Adani de la relativa oscuridad y situándolo entre las personas más ricas del mundo".

Es difícil exagerar la importancia de Adani en la historia del ascenso de la India. Fundada en la década de 1980 como un grupo de comercio de productos básicos, Adani se ha convertido en un conglomerado de importancia nacional y global. En 2022 coronó su ascenso nacional como "El hombre de negocios de la India" con la adquisición de los tres canales nacionales de la cadena de televisión NDTV."

Como Bloomberg informó en septiembre el ascenso de Adani ha impulsado literalmente los índices.

El ascenso del multimillonario indio Gautam Adani hasta clasificar como la segunda persona más rica del mundo ha ayudado a alentar un salto mundial en los mercados de valores de la India y ha reforzado su influencia en las bolsas de los mercados emergentes. Ocho empresas controladas por un conglomerado que va de puertos a energía de Adani, incluidas las recientes adquisiciones de cementeras, han contribuido en más de una quinta parte al aumento del índice MSCI India de 109 empresas desde finales de junio, según muestran los datos recopilados por Bloomberg. El índice ha superado a sus pares de los mercados asiáticos y emergentes durante el período con un salto del 12 %.

Desde 2020, el aumento del precio de las acciones de Adani ha superado fácilmente toda la locura en los mercados de valores de EEUU.

Fuente: Ashok Modi, India is Broken, próxima publicación en febrero de 2023,

Fuente: Ashok Modi, India is Broken, próxima publicación en febrero de 2023,

Como Modi deja claro en su próximo libro, India is Broken, el ascenso de Gautam Adani está profundamente conectado no solo con el crecimiento del mercado de valores indio, sino más específicamente con la visión de Modi y la influencia de Gujarat. Como FT informó en 2020, las empresas de Adani van desde puertos hasta minas de carbón.

"Construir la nación" es el lema del Sr. Adani y le gusta hablar sobre como ayudar a la India a lograr la seguridad energética".

El influencia de Adani se extiende más allá de la India a megaproyectos de carbón muy controvertidos en Australia. Más recientemente, el grupo Adani se ha posicionado a la vanguardia de los enormes proyectos de energía verde de la India. Como el The Economist informa :

"Gautam Adani, el fundador y presidente del grupo (cuya fortuna personal de más de 100.000 millones de dólares le convierte en una de las personas más ricas del mundo), afirma que sus empresas invertirán 70.000 millones de dólares en políticas verdes en la India hasta 2030. Con casi 5 gw de capacidad de generación solar a mediados de 2021, Adani Green Energy, una de las divisiones del grupo, ya está a la par con Enel Green de Italia como el principal desarrollador mundial de energía solar".

Al mismo tiempo que impulsaba el desarrollo de la infraestructura nacional, Adani personifica los vínculos oligárquicos y las ganancias de los rentistas generadas por el sistema de contratos de infraestructura del que ha dependido en gran medida el modelo de crecimiento de Modi.

Cómo explicar esta economía política es una de las cuestiones críticas en la India hoy en día. ¿Y qué revelará este ataque a Adani?

La cuestión de la nueva economía política de la India se planteó por primera vez en 2012 cuando el analista Ashish Gupta hizo sonar la alarma sobre las deudas incobrables en los bancos estatales. El economista estadounidense Raghuram Rajan se hizo cargo del tema cuando fue nombrado gobernador del Banco de Reserva de la India en 2014. Rajan y su colega en Chicago-Booth Luigi Zingales han calificado el problema de la India como un "capitalismo de amiguetes". Rajan fue gobernador del Banco de Reserva solo hasta 2016.

Modi fue elegido en 2014 con un programa para superar la corrupción de la administración anterior. Pero en cambio, el compincheo entre la camarilla empresarial Gujurat, encabezada por Adani y Ambani, y el régimen de Modi se volvió cada vez más intenso. Hasta el punto que superó las categorías genéricas de corrupción o amiguismo y puso en cuestión el modelo histórico de desarrollo de la India. Como el FT señaló en 2020.

"Algunos argumentan que la concentración del poder económico en los conglomerados familiares es una forma de acelerar el desarrollo económico de la India, como ocurrió con los chaebol en la Corea del Sur de posguerra. Pero los críticos señalan que la rápida consolidación de activos estatales está creando monopolios y sofocando la competencia. "¿Va a evolucionar la India hacia el modelo de Asia oriental o hacia el modelo ruso? Hasta ahora, la tendencia es hacia este último [más] que hacia el primero", dice Rohit Chandra, profesor asistente de políticas públicas en el Instituto Indio de Tecnología de Delhi. "No está claro si esta concentración de capital de la India beneficiara a largo plazo a los consumidores indios".

Rupa Subramanya, escribiendo en Nikkei Asia, advirte que la India podría estar deslizándose del capitalismo de amiguetes a algo más parecido al modelo gangsteril de la Rusia de la década de 1990.

Se necesita valor por parte de los periodistas o activistas indios para oponerse a los planes del complejo gubernamental-industrial y los medios de comunicación. En lugar de Corea del Sur o Rusia, el otro ejemplo histórico que viene a la mente, como señaló el FT, son los "Barones ladrones" de la América de la era dorada.

"Si la industrialización de la India se acaba pareciendo más a los EEUU a principios del siglo XX, cuando el magnate del petróleo John D. Rockefeller ejerció una gran influencia, o a Rusia en la década de 1990, el voraz apetito del Sr. Adani por llegar a acuerdos y su instinto político garantizan que desempeñará un papel central".

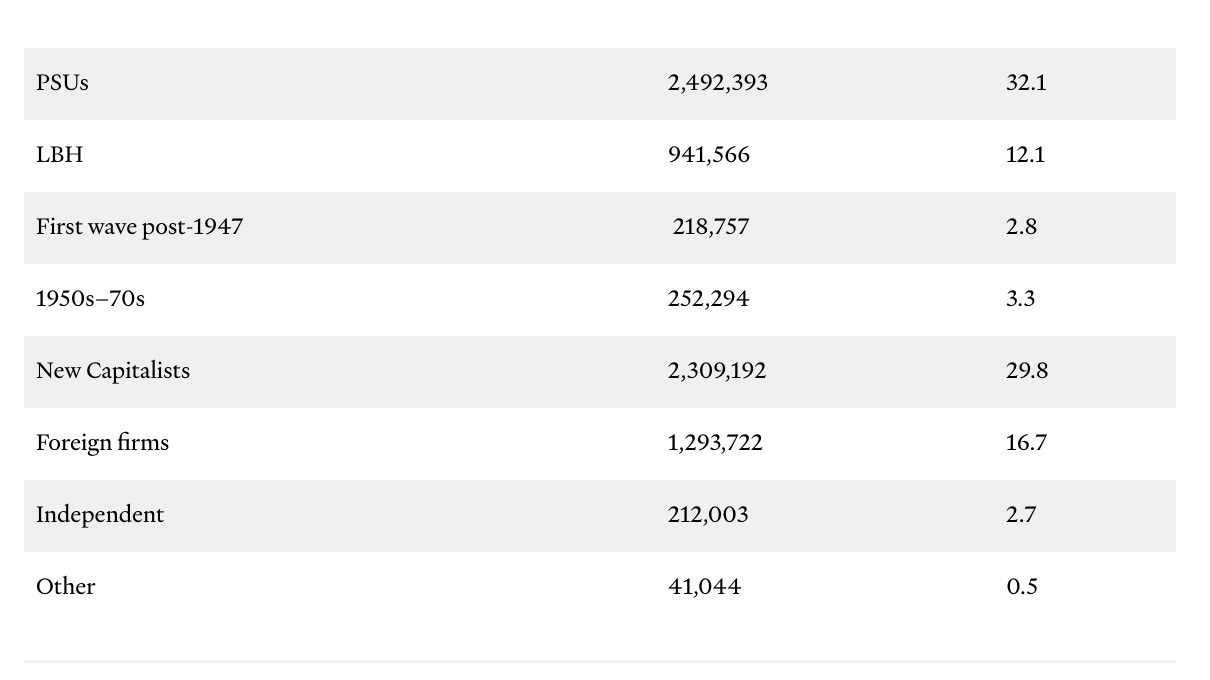

Para profundizar en la estructura de la economía política india, es conveniente consultar el notable estudio de Jairus Banaji publicado por Phenomenal World a finales de 2022. Con un telón de fondo histórico que se remonta a la independencia, Banaji argumenta que el surgimiento de grupos como Adani significa que "las familias de negocios que formaron el pilar del capitalismo industrial en el país durante tres o cuatro décadas después de la independencia se han desintegrado o están en ese proceso y pronto dejarán de existir como entidades coherentes.

A partir de las ventas, Banaji distingue hoy tres tipos esenciales de capital corporativo en la India (ya coticen en bolsa o sean de propiedad privada):

Adani pertenece claramente a lo que Banaji llama el grupo de "Nuevos Capitalistas", que, como señala, son "los más fervientes partidarios del primer ministro Modi". Este es el caso tanto de los grupos más grandes (Ambanis, Adani, Sunil Mittal (Airtel), Anil Agarwal (Vedanta), los Hindujas y Sudhir Mehta del Grupo Torrent) y algunos más pequeños y menos sólidos (por ejemplo, el magnate de los medios Subhash Chandra que recientemente perdió el control de su buque insignia, pasando Zee Entertainment a Sony)".

Al leer el estudio de Banaji de diciembre de 2022 a la luz de los acontecimientos de enero de 2023, no se puede evitar preguntarse si no subestima la importancia particular de la conexión Adani-(Ambani)-Modi. El enfoque de Banaji, en cambio, intenta corregir la crítica simplista del capitalismo de amiguetes, lo que implica que la India podría tener tambien un espacio con más igualdad de oportunidades de competencia capitalista. Esto no solo idealiza las relaciones entre el estado y el capital en otras partes del mundo. Sino que, como él señala, pasa por alto la cuestión de la "gobernanza del capital", es decir, las relaciones internas al capital entre gestores y accionistas. Y, en particular, no se centra en el problema, peculiarmente indio, de los promotores, figuras como Gautam Adani, "ya sea como una fracción del capital o como clase". Son las figuras clave en el proceso a través del cual se desmantelan y recapitalizan los viejos bloques de poder dentro de la clase capitalista india. El nuevo Código de Insolvencia y Quiebras (IBC) de 2016 ha creado un ámbito en el que los grupos empresariales con fácil acceso al capital, entre ellos Adani, pueden hacerse con los activos de los competidores en ruinas.

Pero, ¿y si el mayor promotor-político-capitalista de todos estuviera bajo una presión insostenible? No solo están en juego la desigualdad y los desequilibrios de poder, sino también la estabilidad financiera de la economía india.

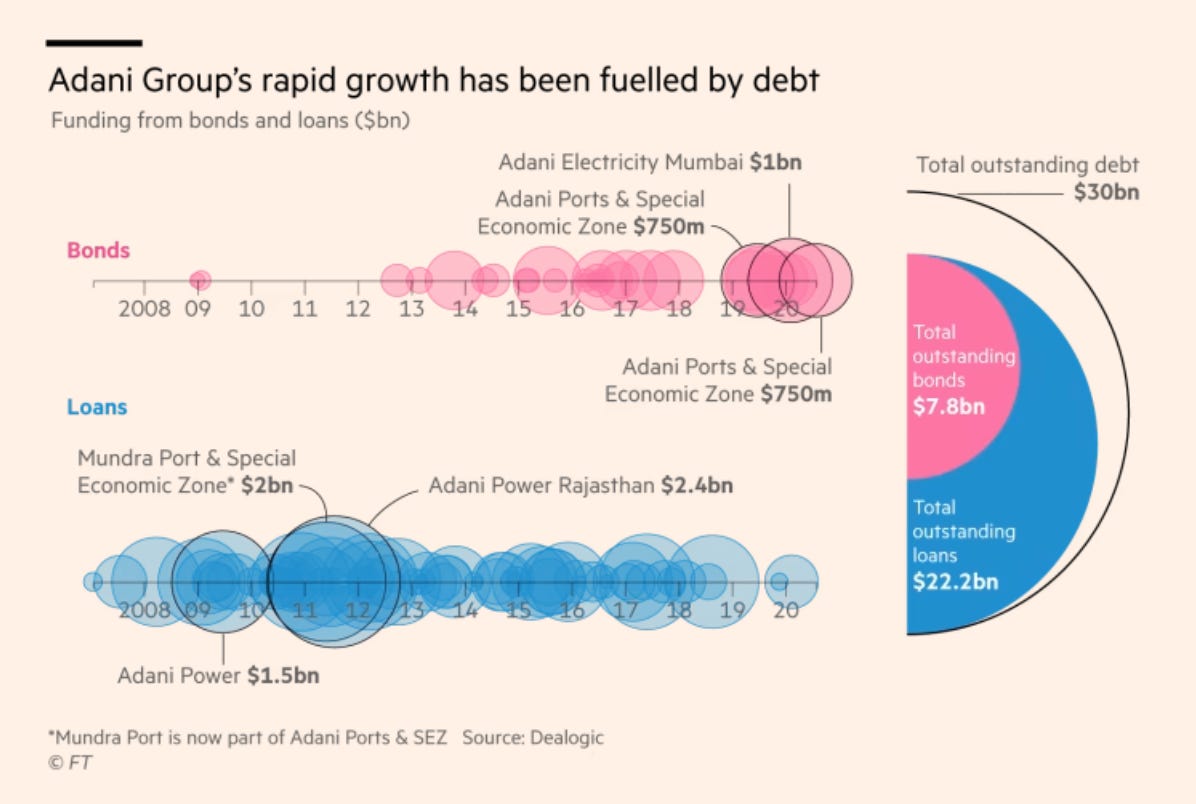

El crecimiento de Adani ha sido impulsado por un ciclo entre el aumento del valor de las acciones y la deuda corporativa. Ya en 2014, Gautam Adani se jactó de que sus acuerdos eran "inmensamente financiables por la banca". Y Wall Street ha empezado a tener un gran interés desde su giro hacia la energía verde.

Fuente: FT

Fuente: FT

La escala de esta expansión activó las alarmas hace años:

"Credit Suisse advirtió en su estudio "Casa de Deuda" de 2015 que el Grupo Adani era uno de los 10 conglomerados bajo "grave estrés" que representaban el 12 por ciento de los préstamos del sector bancario. Sin embargo, el Grupo Adani ha podido seguir recaudando fondos, en parte pidiendo préstamos de prestamistas extranjeros y girando hacia la energía verde. "Los grupos que se perciben como conectados políticamente todavía pueden solicitar a los bancos préstamos", asegura Hemindra Hazari, analista bancario con sede en Mumbai".

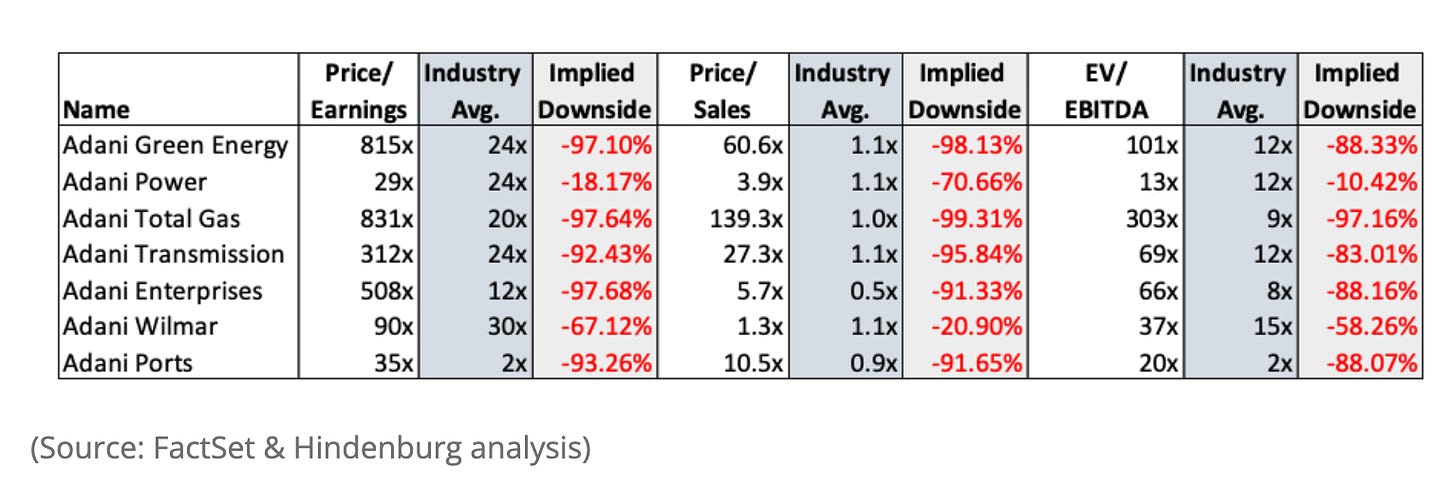

En este contexto, los datos del Informe de Hindenburg son ominosos y condenatorios.

El informe alega que el valor de las acciones del Grupo Adani y, por lo tanto, su capacidad para aumentar su deuda y apalancamiento se han inflado enormemente. Una valoración del grupo en niveles más típicos del mercado y de los sectores en los que se encuentra, implicaría una devaluación espectacular.

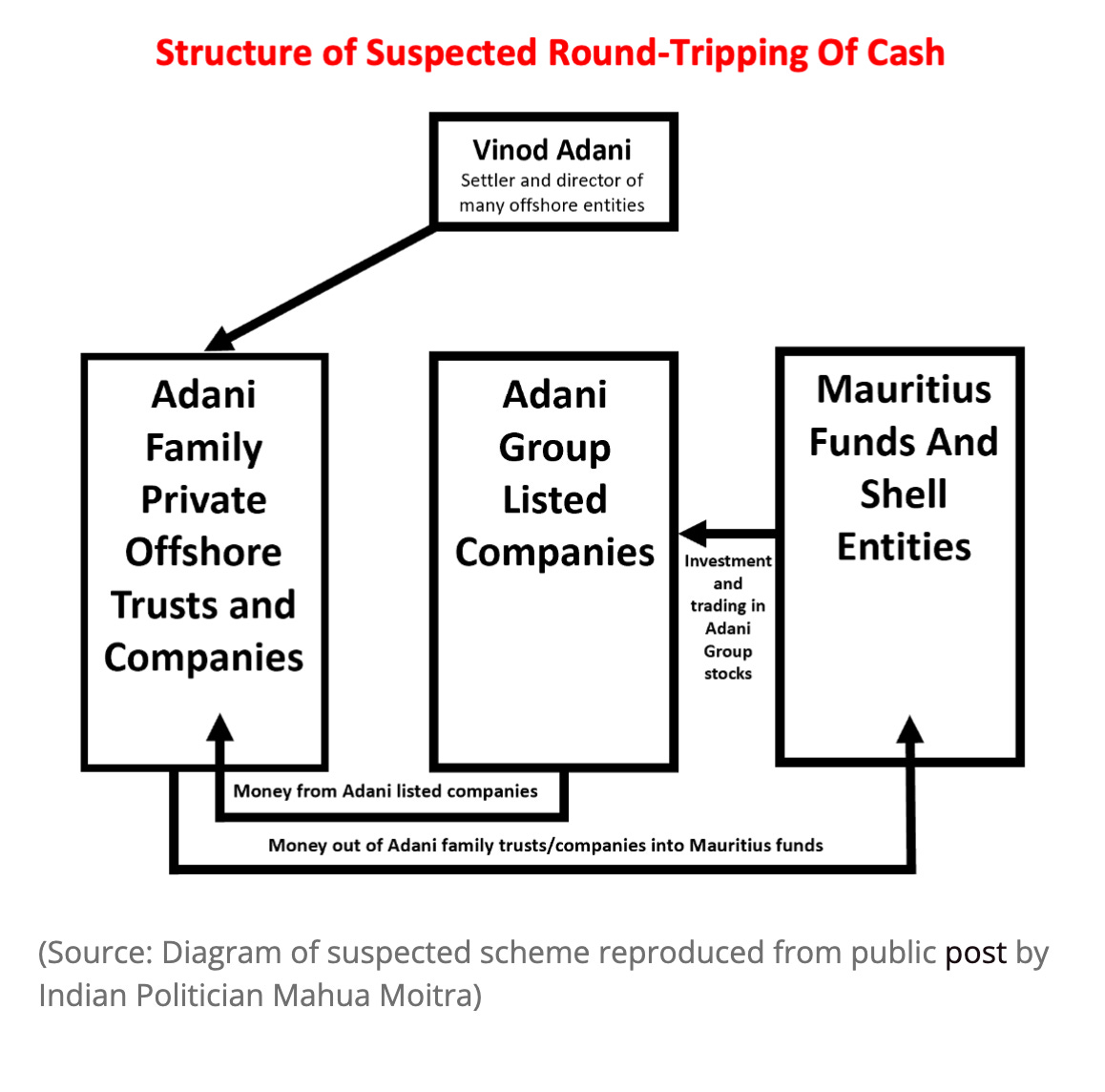

El informe Hindenburg rastrea los mecanismos y las redes personales a través de los cuales el valor de las acciones ha sido impulsado por un grupo de participaciones circulares de sus propias acciones:

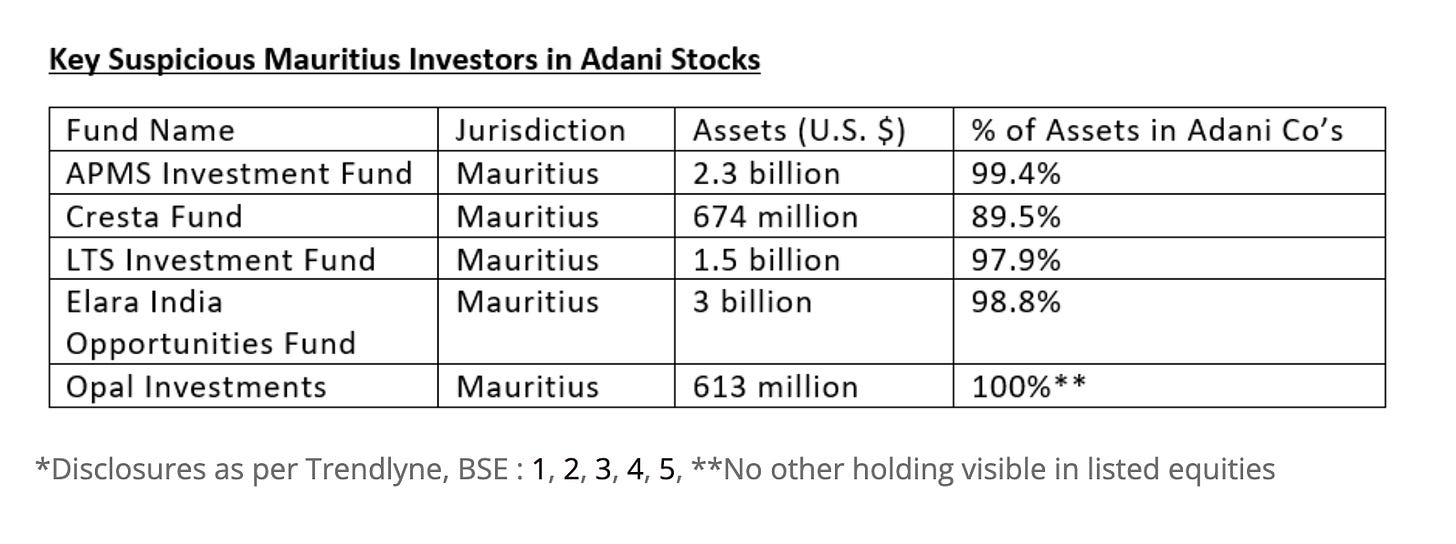

Las regulaciones indias requieren que una empresa que cotiza en bolsa tenga al menos un 25 por ciento de accionistas externos.

Actualmente, cuatro empresas de Adani que cotizan están al borde del umbral de exclusión de la lista en la India debido a la excesiva propiedad revelada del promotor (insider). Adani Tranmission, Adani Enterprises, Adani Power y Adani Total Gas tienen porcentajes de propiedad de acciones en manos del promotor de alrededor del 74 por ciento. Las participaciones sospechosamente grandes en las empresas del grupo Adani están en manos de empresas con sede en Mauricio y dirección en un buzón de correos, que están dirigidas por miembros del círculo de Adani y no parecen tener otra actividad comercial.

Si Adani se encontrara en verdaderos problemas, no hay duda de que su ancla de salvamento sería el estado. El ascenso de Adani y el destino de Modi y el BJP están estrechamente vinculados.

Como era de esperar, el partido del Congreso en la oposición se ha volcado en el tema Adani. Como The Print informa, el líder del partido Jairam Ramesh ha emitido una declaración:

"Los bancos estatales han prestado al grupo Adani el doble que los bancos privados, y el 40 por ciento de sus préstamos lo ha hecho el SBI. Esta irresponsabilidad ha expuesto los ahorros de los indios que los han confiado a LIC y el SBI a un riesgo financiero".

La posición del Congreso es tan débil que es poco probable que represente una amenaza real. Un riesgo más grave es que el pánico se extienda de Adani a los mercados financieros, lo que obligaría a la administración Modi a tomar decisiones dolorosas. Como informa Bloomberg el shock y la ansiedad se están contagiando especialmente entre los inversores globales que pueden reevaluar rápidamente su ponderación de los activos indios.

"Los problemas atañen al corazón del sector corporativo indio, donde dominan varios conglomerados controlados por familias", según Gary Dugan, director ejecutivo de la Oficina Global de CIO. "Por su propia naturaleza, son opacos, y los inversores globales tienen que confiar en ellos los problemas de gobernanza corporativa". "Después del rendimiento estrella del año pasado, las acciones indias y las acciones de cualquier empresa de alto perfil están expuestas al riesgo de menores beneficios".

Es cuestionable la magnitud del riesgo real para el sistema bancario indio. La empresa de bolsa CLSA señala que gran parte de la deuda de Adani está en forma de bonos y los bancos privados indios están expuestos solo en una pequeña fracción de sus préstamos bancarios. Pero el contagio no es solo una cuestión de hechos y cifras. Es una cuestión de apetito general por el riesgo.

Preocupantemente, el viernes 27 en el momento más duro de la perdida de confianza, el contagio se extendió al sector financiero. Las acciones de los bancos indios y de Life Insurance Corp. de la India se desplomaron el viernes.

En 2019, antes del COVID, a veces se describía a la India como un país en desarrollo que sufría los problemas bancarios de los países ricos. El COVID desplazó esas preocupaciones a los márgenes. Con la crisis en Adani, los problemas de estabilidad financiera vuelven. El grupo de Adani ha estado a la vanguardia de las buenas noticias que han producido una serie de victorias electorales decisivas para el primer ministro Modi. Como Mihir Sharma señala, el público indio tiene pocas ilusiones sobre el alcance de la corrupción y el amiguismo, lo que esperan de personas como Adani y Ambani son beneficios. Pero eso depende de preservar al menos un barniz de probidad y estabilidad financiera. Si el pánico se propaga, si hay enormes pérdidas que absorber, la pregunta es quién absorberá el daño.

No sabemos qué vendrá después. Lo que sí sabemos es que el viernes 27 de enero de 2023 Gautam Adani sufrió el peor golpe financiero jamás experimentado por un multimillonario asiático. Una venta de acciones de 2.500 millones de dólares por parte del grupo Adani destinada a financiar los gastos de capital y pagar la deuda de sus diversas empresas, pende de un hilo. Y mucho más. Bajo una intensa presión externa, ¿se mantendrá unida la camarilla de Gujarat? ¿Se mantendrá Delhi leal a Adani? Si se acaba en un rescate, ¿lo apoyarán las fuerzas de la oposición en la India? ¿Qué precio pagará Modi? ¿Cómo podría ser una pelea de gallos en la oligarquía del BJP?

adamtooze.substack.com. Traducción: Enrique García para Sinpermiso.